Les quatre grandes périodes de la planification de retraite

1 - Avant 55 ans : le tâtonnement

Tout se fait un peu, beaucoup à l’aveuglette. On fait ce que l’on peut avec les informations que l’on a et celles que l’on peut glaner ici et là. La finance, et plus encore la fiscalité, nous laissent perplexes.

Le plus grand danger qui vous guette : Écouter les conseils de personnes n’ayant pas une connaissance adéquate de la fiscalité. Cela vise non seulement les parents et amis, mais également l’IA, les finfluenceurs ainsi qu’un trop grand nombre de conseillers et même de planificateurs financiers.

DANGER

Vous recherchez des informations pour mieux comprendre le monde de la planification financière et de la planification de la retraite : DANGER. Comme je l’indique abondamment depuis 2005, environ 95 % des articles ou des webinaires qui traitent de REER ou de planification de la retraite sont incomplets, faux, trompeurs ou susceptibles d’induire en erreur.

Je liste ci-dessous les phrases qui devraient vous alerter avant qu’il ne soit trop tard.

- « Si vous vous attendez à un revenu plus faible à la retraite, privilégier le REER »

- « Si vous êtes en début de carrière et avez un faible revenu, privilégier le CELI »

- « Il est généralement avantageux de maximiser et de privilégier les REER »

- « Si vous vous attendez à un revenu plus élevé, ultérieurement, vous devriez reporter votre déduction REER pour la déduire à ce moment-là. »

- « Il est recommandé de ne décaisser l'épargne REER qu’au moment où l’on prendra sa retraite. »

Conseil : Assurez-vous que votre conseiller utilise l’OptiREER et l’OptiRetraite, vous bénéficierez de conseils mieux adaptés à votre réalité familiale, financière et fiscale.

2 - Entre 55 et 60 ans : l’éveil

On commence réellement à se questionner :

- Aurais-je suffisamment d’actifs pour la retraite ?

- Dois-je continuer à investir dans les REER ?

- Devrais-je plutôt privilégier les CELI ?

- Pourrait-il être avantageux de commencer à retirer des REER

Certes vous avez toujours entendu dire que le REER constituait le régime de retraite no 1. Il est donc tentant de continuer à y investir. Toutefois, je vous invite à la prudence. En considérant la réalité fiscale actuelle des 70 ans et plus, à moins d’optimiser à la fois ses cotisations et ses décaissements, REER, très peu de gens pourront être gagnants avec les REER. Comme le disait déjà Jamie Golombek en 2011 dans son article intitulé l’aveuglant remboursement REER, serait-il possible que l’on utilise davantage le REER par conservatisme ou encore par méconnaissance du mécanisme fiscal derrière les cotisations à un REER ? Une fois que l'on comprend qu'il sera difficile d'obtenir un taux d'imposition plus faible à la retraite et que le REER ne constitue qu'un impôt reporté, il convient de faire extrêmement attention et de l’utiliser judicieusement. En fait, il faudrait plutôt le voir comme un outil de planification fiscale et non plus comme un régime de retraite. Depuis 2022, c’est le CELI qui devrait être vu comme le véritable régime de retraite no 1 pour la majorité des ménages sans enfants mineurs.

Conseil : Prière de déterminer votre taux d’imposition minimal à la retraite avant de cotiser à votre REER. Vous avez donc tout intérêt à utiliser mes deux outils : OptiRetraite et OptiREER.

3 - Entre 60 et 65 ans : l’alignement

Maintenant, il s’agit de bien aligner le tout pour évaluer si nos attentes sont réalistes et pour réviser notre plan de match.

Le gros avantage, c’est qu'à cet âge nous pouvons maintenant identifier clairement :

- Nos besoins financiers

- Les montants qu’il sera possible de recevoir des différentes rentes :

- Prestation de la sécurité de la vieillesse (PSV)

- Rentes du RRQ

- Rentes d’un régime de retraite

- Montants qu’il sera possible de décaisser de nos actifs

Il s’agit, dans cette étape, d’être stratégique, de bien disposer ses pions et de bien évaluer :

- Combien d’actifs devrais-je ajouter ?

- Comment réduire les incidences fiscales des futurs décaissements ?

- Devrais-je ou non reporter les rentes du RRQ

- À quel moment devrais-je commencer à retirer mes REER ?

- Pourrais-je prendre ma retraite avant 65 ans ?

Ici aussi, méfiez-vous des concepts qui vous font croire que reporter les rentes du RRQ à 70 ans, voire à 72 ans, est très avantageux. Toutes ces démonstrations sont basées sur des montants BRUTS à recevoir. Il est important de comprendre que, dès que l'on tient compte de tous les paramètres de la fiscalité, cet avantage fond comme neige au soleil.

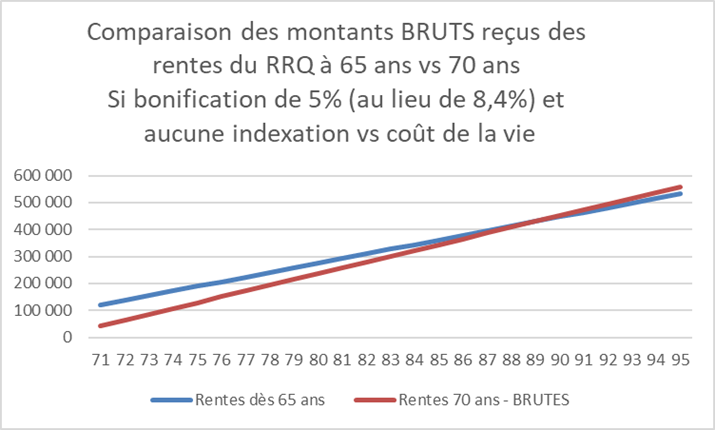

Le concept du report de la rente du RRQ est basé sur un calcul actuariel, afin de faire en sorte que vous puissiez - à un âge X - être indifférent entre demander votre rente du RRQ dès 65 ans ou la reporter, par exemple à 70 ans. En l'absence de toute indexation et/ou inflation, cela prend une bonification de 5% par année sur les rentes - que vous auriez pu percevoir entre 65 et 69 ans - pour vous rendre indifférent entre ces deux options à l'âge de 89 ans. Tout décès avant cet âge vous aurait alors permis d'être gagnant d'avoir privilégié la rente dès 65 ans et vice versa. Vous remarquerez que, dans le premier graphique ci-dessous, les deux courbes se croisent à l’âge de 89 ans. À ce moment, vous auriez reçu en tout et partout le même montant BRUT de 429 900$.

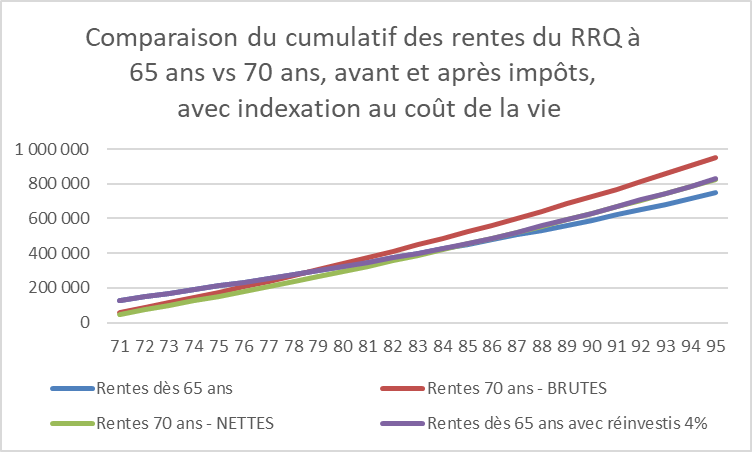

À première vue, le gouvernement du Québec vous offre donc un bonbon, puisque la bonification de la rente du RRQ est de 8.4% et non de 5%. Toutefois, cela serait vrai uniquement dans un monde où il n’y aurait aucun impôt à payer à la retraite. Le deuxième graphique illustre la différence entre demander sa pension à 65 ans ou à 70 ans pour une personne célibataire recevant la prestation maximale du RRQ, mais ne bénéficiant pas d’un régime de retraite (RPA). En tenant compte de l'inflation et de la réalité fiscale de ce célibataire à partir de son 70e anniversaire, l'âge véritable d'indifférence est ici de 85 ans. Nous voyons clairement que la ligne rouge, représentant les rentes BRUTES, laisse l'impression d'un énorme avantage, mais que la réalité fiscale vient réduire de beaucoup l'écart réel entre les deux options d’une façon presque équivalente au premier graphique. Le véritable écart au niveau de l’âge d’indifférence provient essentiellement du facteur inflation.

Toutefois, pour faire une vraie bonne comparaison, il faudrait aussi tenir compte d’une autre variable, soit de la nécessité de décaisser davantage vos actifs de retraite pour compenser le report de la rente à 70 ans.

Il serait aussi possible de choisir de créer sa propre rente de longévité en réinvestissant chaque année (dans un CELI qui offrirait un rendement annuel de 5 %), le montant net (après impôts) de la rente du RRQ de 65 à 69 ans. Le 3e graphique nous indique clairement que nous serions alors totalement indifférents jusqu’à 95 ans.

Pour les couples, c’est un peu plus complexe. Certes, de prime abord, il est plus facile de bénéficier d’un taux réel d’imposition inférieur à 40%, ce qui fait en sorte que nous pourrions possiblement maintenir - après impôt - une bonification réelle supérieure à 5%. Cependant, avec un taux minimal d’imposition de 35% dès que les deux conjoints atteignent 70 ans, disons que l’avantage reste bien mince. De plus, les études de cas semblent omettre de présenter l’incidence que pourrait avoir le report de la rente à la suite du décès d’un des conjoints ou encore sur le calcul du crédit pour maintien à domicile des ainés.

En résumé, à partir du moment où l’on accepte que ses investissements puissent contenir un minimum de 35% en actions et que l’on optimise ses décaissements FERR, il devient futile de demander le report de sa rente du RRQ au-delà de 65 ans. Prière de parcourir le profil n° 5 dans le recueil d’optimisation de la planification de retraite.

Quant à ceux qui désirent demander leur rente du RRQ avant 65 ans, c’est un peu différent. À moins de pouvoir bénéficier toute sa vie durant du Supplément de revenu garanti (SRG) ou d’être convaincu d’obtenir des rendements d'au moins 5% après impôts ou encore de décéder de façon précoce, mieux vaudrait attendre 65 ans pour demander sa rente du RRQ.

Conseil : Je recommande de toujours commencer par déterminer d’abord votre réalité fiscale à la retraite avant d’évaluer si vous devriez demander votre rente du RRQ dès 60 ans, à 65 ans ou la reporter à 70 ou à 72 ans. De manière générale, ne demander votre rente avant 65 ans que si vous avez droit au SRG et ne reporter votre rente au-delà de 65 ans que si vous avez une grande aversion au risque ou que vous êtes persuadé d’obtenir – sur les prochains 30 à 35 ans - un taux d’imposition inférieur à 40%.

Graphique no 1 : Comparaison du cumulatif des montants BRUTS reçus du RRQ selon qu’elle a été demandée à 65 ou à 70 ans, si le taux de bonification n’est que de 5% et en l’absence de toute indexation au coût de la vie.

Graphique no 2 : Comparaison du cumulatif des montants reçus du RRQ selon qu’elle a été demandée à 65 ou à 70 ans en tenant compte de la réalité fiscale d’un célibataire bénéficiant de la rente maximale du RRQ, mais ne bénéficiant d’aucun RPA.

Voici un graphique qui compare le total des sommes nettes reçues dans deux scénarios. Le premier scénario consiste à recevoir la RRQ dès l’âge de 65 ans et à réinvestir la rente nette dans un CELI à un taux de 5 %. Le second scénario est celui de reporter la rente à 70 ans.

4 - Entre 65 et 70 ans : l’optimisation

Considérant la réalité fiscale actuelle, il sera presque toujours un peu plus coûteux de décaisser ses REER après 69 ans. Il convient donc de s’assurer - chaque année - de décaisser ses REER/FERR optimalement et de réinvestir tout excédent dans votre CELI.

En fait, vous ne devriez presque jamais décaisser seulement le retrait minimal FERR.

Comme je l’indique dans mon recueil, un changement entre le statut de couple vers le statut de célibataire, que ce soit par suite d’un décès ou d’une séparation représentera toujours un coût fiscal plus élevé. Vaut donc mieux profiter d’un taux d’imposition moindre aujourd’hui que d’attendre avant de décaisser.

Si vous vous retrouvez seul au-delà de 65 ans et que votre revenu imposable dépasse les 93 454$ (en tenant compte des rentes de conjoint survivant du RPA et du RRQ), sachez que votre taux d’imposition réel dépassera les 47.5%.

De même, si jamais vous devez, un jour, vous retrouver dans une résidence pour personnes âgées et que votre revenu familial dépasse 71 010$ en dollars de 2025, sachez que chaque décaissement REER/FERR pourrait vous coûter entre 3% et 7% de plus. Un célibataire pourrait même se retrouver avec un taux d'imposition dépassant les 60% !

Il est important de comprendre que, pour la majorité des couples, il sera à peu près impossible de faire mieux qu’un taux d’imposition de 35% à partir du moment où vous aurez tous les deux 70 ans et plus, alors que, pour le célibataire, ce sera habituellement au-delà de 41%.

Conseil : Il convient donc de bien planifier à la fois l’accumulation et le décaissement de vos actifs, car la fiscalité constituera toujours l’élément le plus coûteux. Voilà pourquoi, il devient important d’avoir de bons outils, comme l’OptiREER et l’OptiRetraite pour optimiser votre situation financière et bénéficier d’une bonne sécurité financière le plus longtemps possible.